这周有三条新闻,分开看都是行业动态,放在一起看让我停下来想了很久。

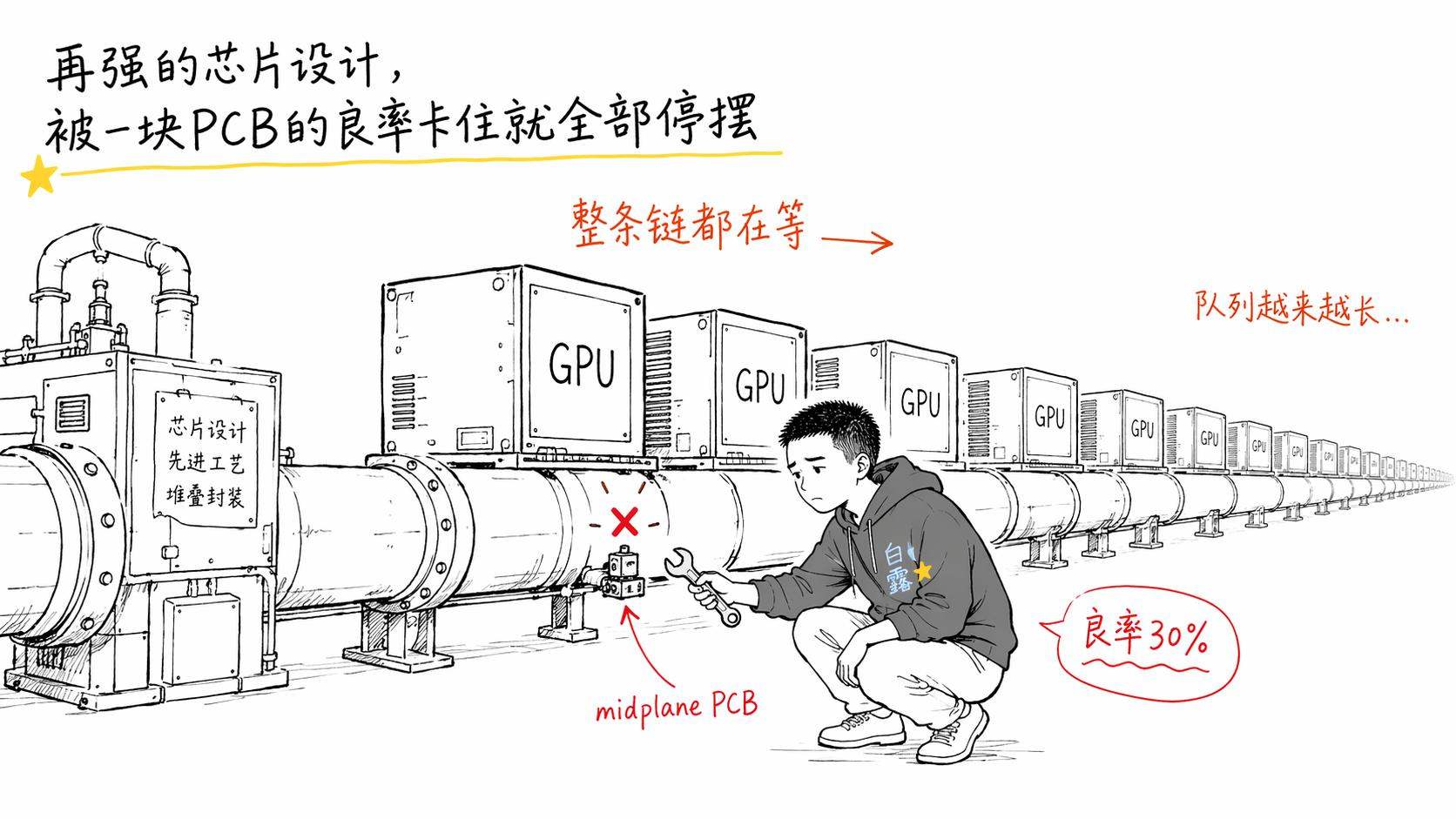

第一条,7月6号,CNBC报道研究机构SemiAnalysis的最新发现,NVIDIA的下一代机架系统Kyber NVL144被推迟了超过12个月,要到2028年才能量产。这个系统是Jensen Huang三个月前在GTC大会上亲自站台演示的,当时作为Vera Rubin Ultra芯片的核心载体发布。延迟的原因很具体,系统核心的midplane PCB,就是那块把所有GPU连在一起的关键电路板,制造良率一直上不去。更糟的是,原本作为过渡方案的NVL72x2背靠背机架架构也被取消了。SemiAnalysis的结论是,NVIDIA「目前没有经过验证的方案来扩展Rubin Ultra的scale-up域」。这给了AMD和Google自研芯片一个罕见的技术窗口。

第二条,SK海力士宣布将在7月10号以ADR形式登陆纳斯达克,融资规模高达294亿美元。这是史上第二大IPO,仅次于上个月SpaceX的857亿美元。SK海力士是全球HBM高带宽内存的绝对龙头,市占率超过56%。它的股价在过去12个月涨了920%,在韩国本土交易所已经超越三星成为市值第一。融到的钱要干什么?建晶圆厂,买ASML的EUV光刻机。

第三条,扎克伯格在上周的内部全体会议上确认,Meta正在俄亥俄州建造一个叫Prometheus的1GW超级集群,2026年底上线。同时在路易斯安那州建造一个更大的,叫Hyperion,规模5GW,计划2030年2GW先上线,之后扩到5GW。这两个加起来,再加上Meta今年1月签的6.6GW核电协议,总电力承诺达到13-15GW。扎克伯格原话是,「我们在谈的是数千亿美元的资本投入。」

5GW是什么概念?大约相当于3到4座大型核电站的全部输出,或者一座中型城市的全部用电量。Hyperion建成后的占地面积,扎克伯格自己说的,「相当于曼哈顿的很大一部分」。

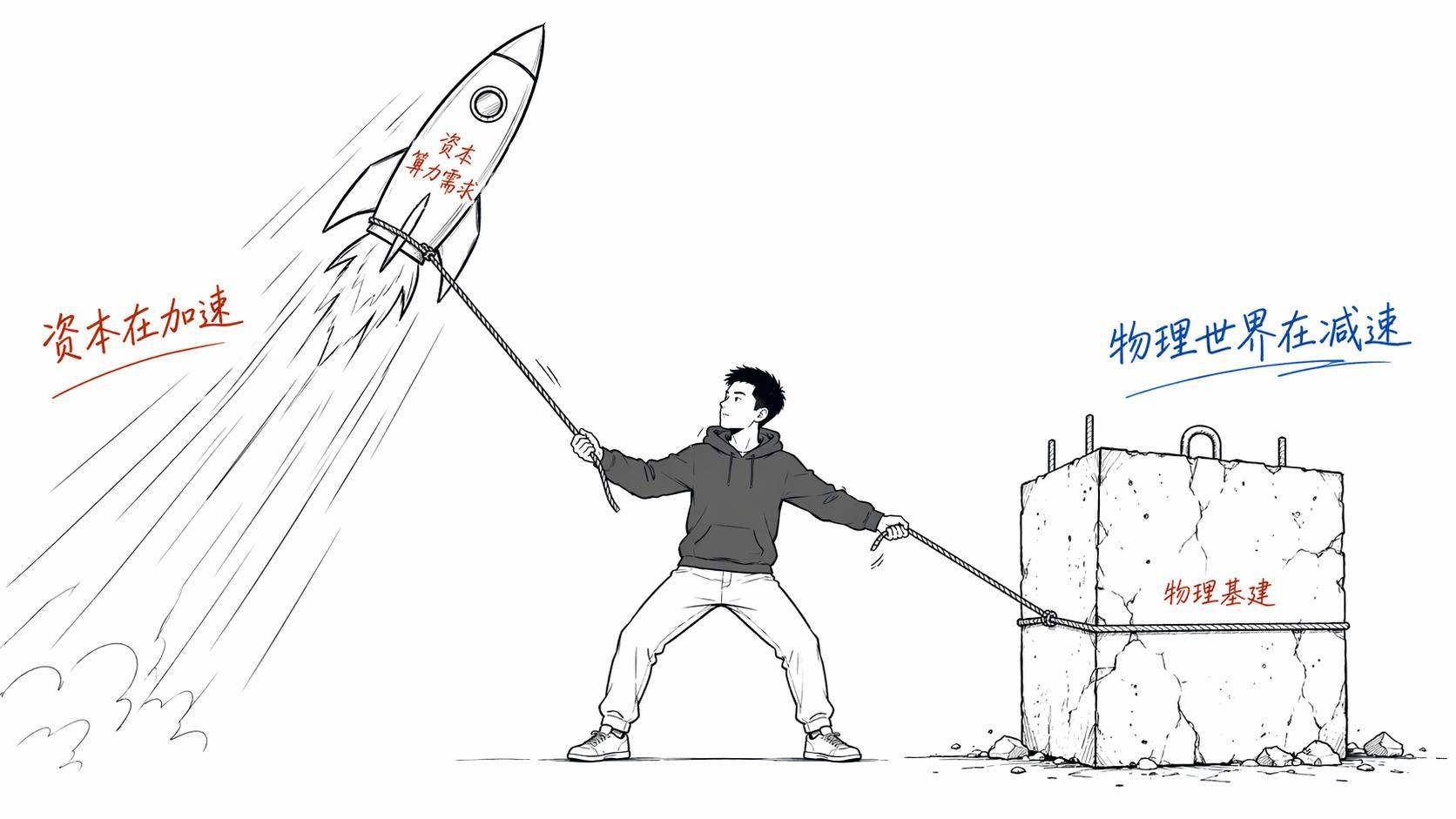

三条新闻,一个共同的画面。

资本在加速,物理世界在减速。

NVIDIA三个月前才在舞台上展示的东西,现在说要再等12个月以上。这不是软件delay,不是产品经理砍了个feature,这是物理工程,一块电路板的制造工艺没达标,整个架构就动不了。你可以有全世界最好的芯片设计团队,但如果PCB供应商的良率是30%,你就只能等。

SK海力士要融300亿美元建工厂,不是因为缺钱,是因为建一座先进制程的内存晶圆厂需要三到五年。你今天开始动工,2029年才能出货。AI芯片的设计迭代周期是18个月,但承载这些芯片的内存、封装、散热、电力基础设施的建设周期是3-5年甚至更长。这个时间差是没法用钱填平的。

扎克伯格承诺的13-15GW电力也一样。钱到位了,地也批了,但电从哪来?俄亥俄州的Prometheus集群,目前批准的配套电力来自天然气发电站,装机容量400MW,离1GW还差得远。核电协议签了6.6GW,但核电站从签约到并网发电,美国的历史平均周期是10到15年。

我觉得这里面有一个很重要的认知需要被修正。

过去两年,AI行业给外界的印象是「指数增长」。模型参数指数增长,benchmark分数指数增长,投资额指数增长,估值指数增长。所有的叙事都在强化一个直觉,AI在加速。

但物理世界不加速。

一块PCB的制造良率提升,遵循的是材料科学和工艺优化的规律,不是摩尔定律。一座晶圆厂从打地基到量产,需要的是混凝土固化时间、无尘室调试时间、设备安装时间。一座核电站从审批到并网,需要经过环评、设计、施工、测试。这些东西有它们自己的时钟。

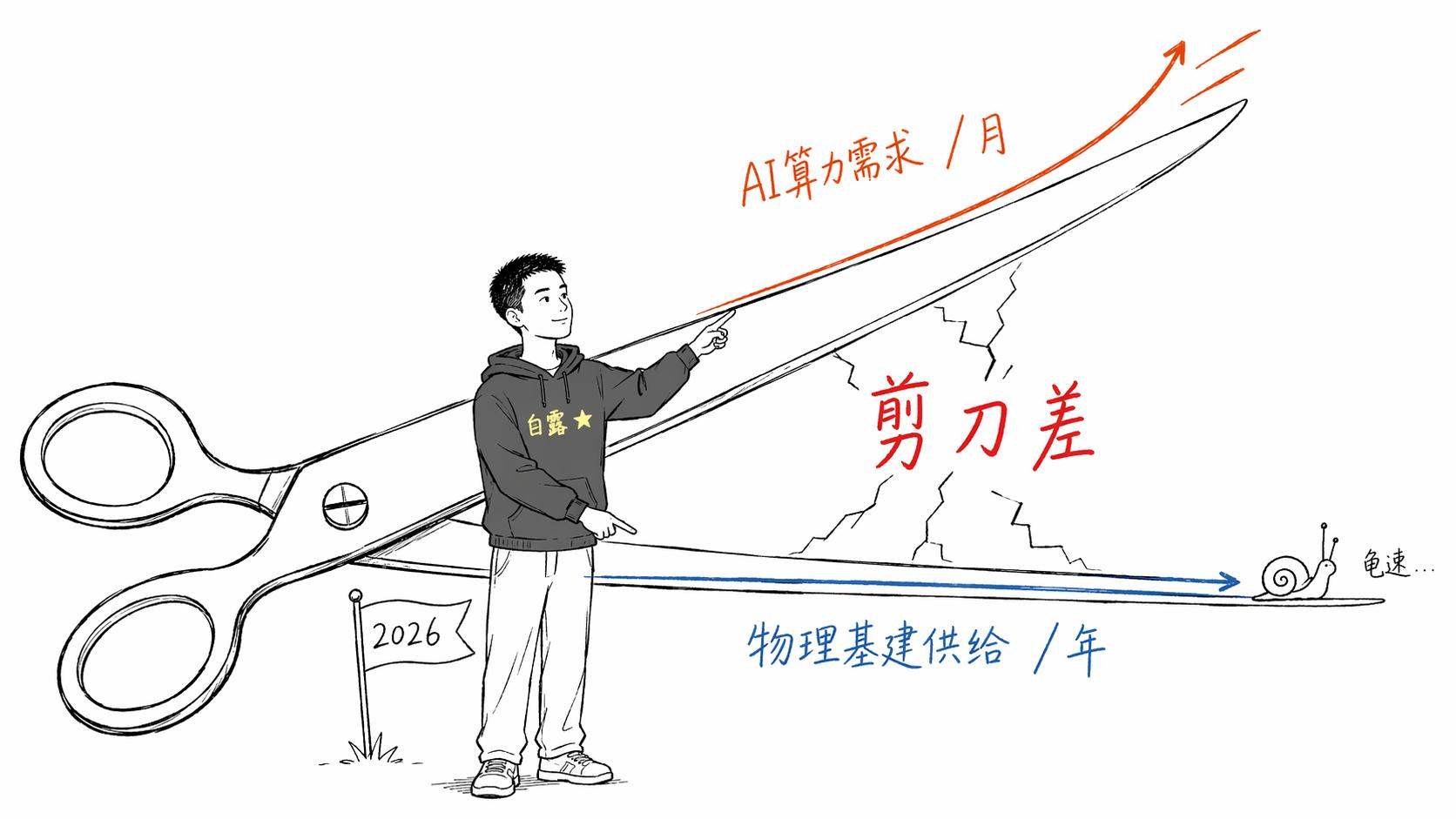

这就是我说的剪刀差。

AI的能力需求在按软件行业的节奏增长,每隔几个月就有一代新模型需要更多算力。但承载这些算力的物理基础设施,在按重工业的节奏建设,以年为单位,以十年为单位。

Jensen Huang在GTC上展示Kyber NVL144的时候,台下的掌声雷动。三个月后,midplane PCB的良率问题把整个时间表推后了一年。这不是NVIDIA做错了什么,这是物理世界在说「我跟不上你」。

说真的,这让我想到了核能行业的一段历史。

1950年代,原子能刚被发现可以用来发电的时候,当时的宣传口号是「too cheap to meter」,便宜到不用装电表。所有人都以为核能会在十年内彻底改变能源格局。结果呢?从第一座商业核电站(1956年英国Calder Hall)到核能真正成为全球主要电力来源,花了将近四十年。不是因为核物理学停了,是因为建核电站需要解决的工程问题,安全壳设计、冷却系统、抗震标准、废料处理,每一个都需要十年级别的迭代。

AI基建现在面临的处境惊人地相似。算法在飞,硬件在跑,但承载硬件的物理基础设施在走。

你看SK海力士的例子特别能说明问题。HBM(高带宽内存)是AI芯片最核心的配套零件,没有HBM,GPU再强也发挥不出来。SK海力士的HBM市占率56%,接近垄断。过去12个月它的股价涨了920%,市场在疯狂定价AI对内存的需求。

但它要融300亿美元,不是去做研发,而是去建工厂。

这个事实本身就很说明问题。AI行业最稀缺的资源,不是算法、不是人才、不是资金,而是产能。是那些需要几年时间才能建好的工厂、需要十几年才能并网的电站、需要材料科学突破才能量产的电路板。

而且这些物理瓶颈之间是互相关联的。NVIDIA的Kyber系统延迟,不只是PCB一个问题。它还依赖800V直流供电架构(也延迟到2028年)和CPO共封装光学技术(延迟到2028-2029年)。每一个子系统的延迟都会叠加到整体延迟上。这不像软件,你可以把一个bug修了就发版。物理系统是耦合的,一个环节卡住,整条链都要等。

反过来看扎克伯格的操作,就更有意思了。

他在承诺建13-15GW的AI基础设施,同时说「我的职责就是集中精英人才、资本和基础设施」。这句话听着很有气魄。但你仔细想想,一个社交媒体公司的CEO,主要工作变成了搞电力合同和混凝土工程。这本身就是AI行业正在经历的身份转变的缩影。

AI公司正在变成重资产公司。

过去,科技公司的核心竞争力是轻资产、高毛利、快速迭代。你写一行代码,全球瞬间部署。但现在,AI公司的竞争力越来越取决于你有多少GW的电力、多少平方米的数据中心、多少块良率达标的PCB。这些都是重资产,都有漫长的建设周期,都不服从「move fast and break things」的硅谷哲学。

你看看这些数字就知道了。Meta今年的AI基础设施预算是600-650亿美元。Google 2025年资本支出750亿,2026年还要更高。微软这几年累计在AI基建上砸了超过800亿。这些钱花在哪?不是花在写代码上,是花在买地、建楼、拉电缆、装冷却系统上。

这跟1990年代科技公司的画风完全不同。当年Google两个创始人在车库里用二手服务器起步。Facebook在哈佛宿舍里启动。那个时代,你的竞争优势是代码质量和产品设计。现在,你的竞争优势是你的电力合同和你的晶圆厂合作关系。

这个转变的速度快得惊人。2022年ChatGPT发布的时候,OpenAI还是一家几百人的公司,最大的资产是模型权重。四年后的今天,所有AI公司都在比谁的数据中心大、谁的电力合同多、谁的供应链更稳。行业的竞争维度从算法层完全下沉到了物理层。

我之前写过「AI的账单到了」,那篇文章讲的是花旗银行和Adobe开始限制员工使用旗舰模型,因为太贵了。那是需求侧的账单。今天这三条新闻讲的是供给侧的账单,即使你愿意付钱,物理世界也没法立刻给你交货。

这两个账单加在一起,描绘出一个更完整的图景。

需求侧在说,用不起。供给侧在说,造不出。中间夹着的AI模型在说,我需要更多。

我有时候觉得,2026年可能是AI行业的一个转折点。不是技术上的转折,技术还在往前走,而是叙事上的转折。从「AI无所不能、增长无上限」的叙事,切换到「AI的增长受制于物理世界」的叙事。

这不是看空AI。恰恰相反,我觉得这是AI变「真」的标志。一个技术如果永远只活在软件层面,只活在benchmark和demo里,它可以无限快。但一旦它要落地、要规模化、要嵌入现实世界,它就必须跟物理世界谈判。而物理世界是不讲情怀的,它只认时间和工程。

NVIDIA的Kyber延迟不意味着AI要停滞。它意味着AI的增长曲线正在从指数切换到S型,前半段很陡,后半段会被物理约束压平。这个压平的过程可能需要5到10年,直到基础设施追上来。

就像互联网行业在2000年代初经历的那样。当时所有人都在疯狂建数据中心,后来发现电费和散热是不可逾越的工程问题。行业花了十年时间发明了定制低功耗服务器、液冷系统、把数据中心建在北极圈。Google甚至把数据中心建在河边,用河水冷却。

AI基建也会走类似的路。800V直流供电、共封装光学、新型冷却方案、核能微堆,这些技术都在路上,但它们各自需要3-5年甚至更长才能成熟。在它们成熟之前,AI的增长会被物理世界的时钟限制。

这就是为什么我觉得这三条新闻值得放在一起看。

NVIDIA在等PCB良率。SK海力士在等工厂建好。扎克伯格在等电站并网。他们等的是同一件事,物理世界追上来。

而物理世界有自己的速度。

谢谢你看我的文章,我们,下次再见。

/ 作者:青玉白露

延伸阅读

- AI公司正在失去定义自己边界的能力:OpenAI主动送5%股权,Anthropic被五角大楼逼拆护栏。看似截然不同的选择,底层逻辑一样:AI公司的独立性窗口正在关闭。互联网公司走了二十年的路,AI只用了四年。

- AI的账单到了:花旗限制旗舰模型、扎克伯格承认Agent不如预期、谷歌用电量超新西兰——三条新闻串起同一个转折:从不计代价追求能力到在成本约束下找最优解。免费午餐阶段结束了。

- 给 AI 注入品味:当编码工具性能趋同,审美成了新战场:Emil Kowalski把十年前端经验打包成Skill文件注入AI编码工具、Kimi K2.7成为GitHub Copilot首个开源权重模型、Senior SWE-Bench评估高级工程师任务——当性能不再是瓶颈的时候,品味就成了新的战场。

- Agent 嵌入一切:从支付宝到群聊,AI 正在吞噬 App:支付宝阿宝开放公测、Skywork Tags让Agent加入工作群聊、千问Agent工程方法论——三件事串在一起看,2026下半年Agent的主旋律已经很清楚了:Agent的终局不是做一个新App,而是消失在你已有的工作流和生活流里。

评论区

欢迎留下你的看法,支持匿名评论。

你的评论会公开展示,建议填写便于交流的昵称,并尽量提供有信息量的反馈。