Crunchbase上周发了2026上半年的全球创业投资报告。半年,5100亿美元,超过2025全年的4400亿。创纪录。

但让我停下来的不是这个数字。

让我停下来的是另一个数字,43%。OpenAI和Anthropic两家公司,半年融了2170亿美元,占全球创业投资总额的43%。两家公司,拿走了全世界创业者融资总量的近一半。

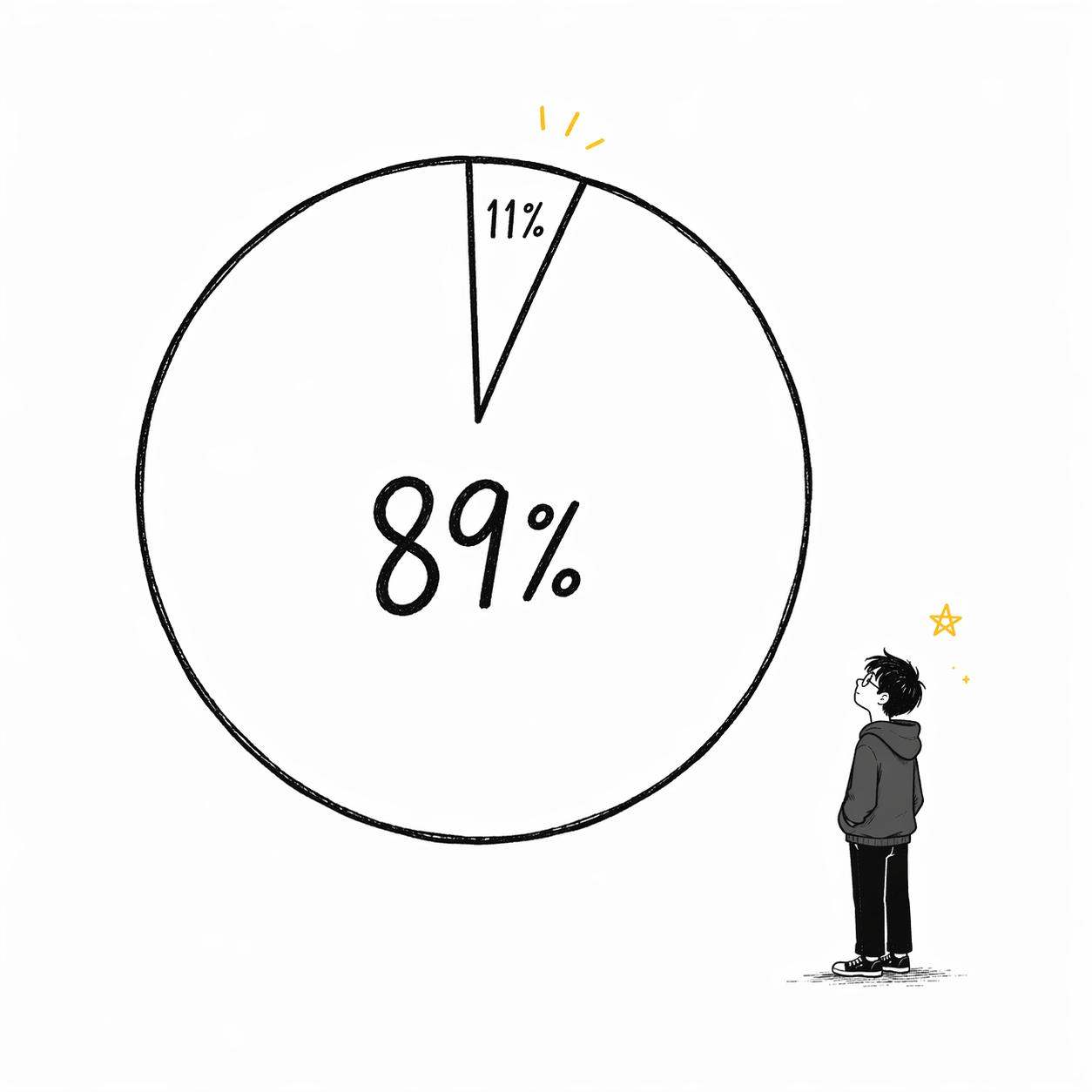

然后我又看到The Information上个月的一篇报道。他们追踪了34家头部AI创业公司的收入,发现OpenAI和Anthropic两家加起来,占了这34家总收入的89%。

89%。

这个数字需要停下来想一想。34家公司,两家拿走89%。剩下32家分剩下的11%。

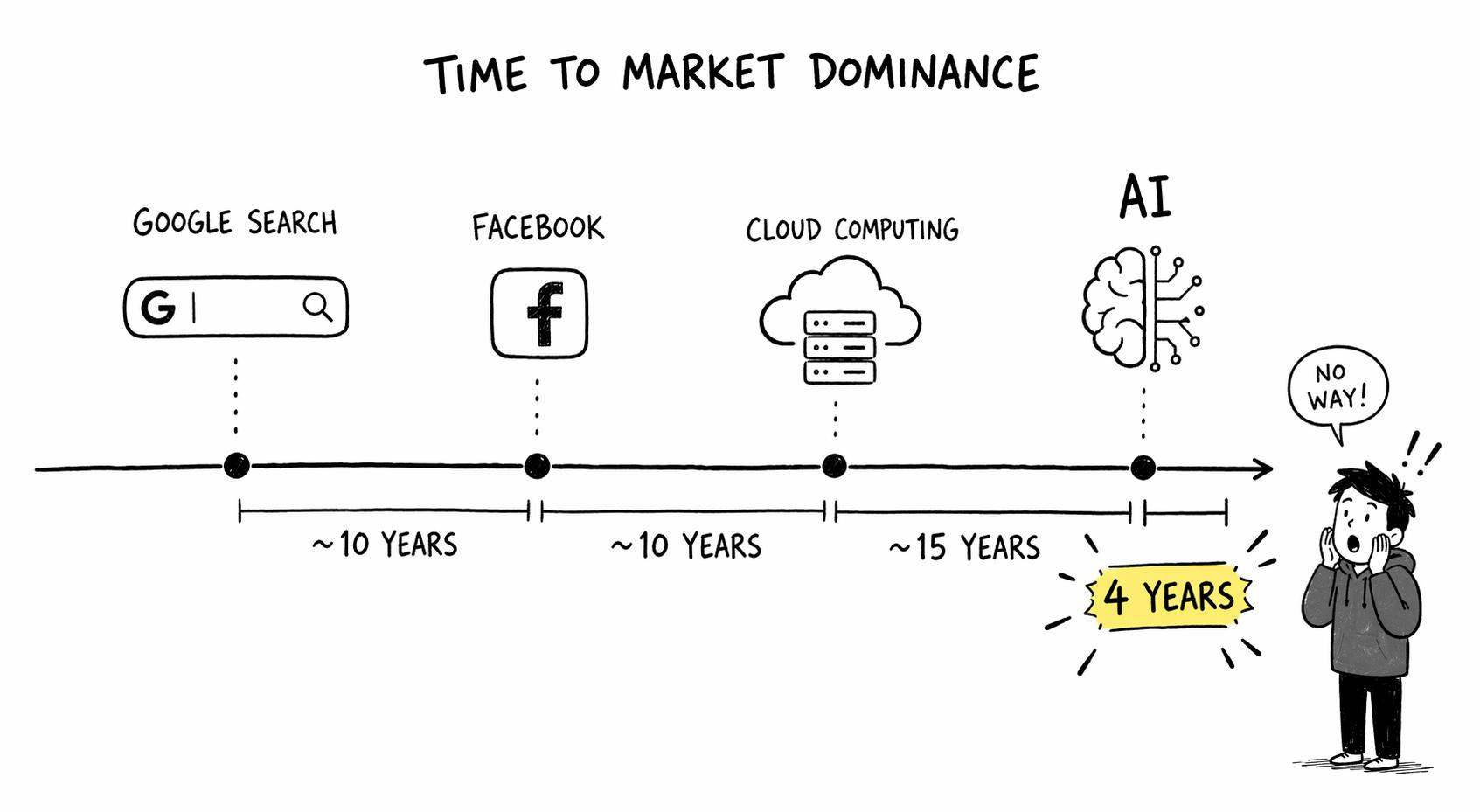

我去查了一下历史上其他科技行业达到类似集中度用了多长时间。

Google搜索在全球的市占率是92%左右。但Google是2000年才开始商业化的,到达90%以上的市占率大约是2010年前后。用了十年。

Facebook加Instagram在社交领域的市占率高峰期大约是75-80%。从Facebook 2004年创立到统治地位确立,差不多也是十年。

AWS在2015年左右占全球云计算市场约33%,加上Azure和Google Cloud前三家占六七成。云计算用了将近十五年才形成现在的格局。

AI呢?ChatGPT 2022年11月发布。到2026年7月,不到四年,两家公司拿走89%的行业收入。

四年。

这可能是人类商业史上最快的市场集中化进程。

我觉得有必要拆开看看,到底是什么在驱动这种速度。

先看Anthropic的增长曲线,因为它太离谱了。

2024年1月,Anthropic的年化收入是8700万美元。2024年12月,10亿。2025年12月,90亿。2026年2月,140亿。3月,190亿。4月,300亿。5月,470亿。

28个月,从8700万到470亿。增长了540倍。

我反复确认了这些数字。来源分别是Anthropic自己的公告、Bloomberg、VentureBeat和CNBC的报道。数字是准的。

Claude Code是关键转折点。这个AI编程工具2025年年中上线,六个月内年化收入就突破10亿美元,到2026年2月超过25亿。一个单一产品线,半年做到了很多SaaS公司十年做不到的体量。

OpenAI这边也不慢。年化收入从2024年的37亿涨到2025年底的约210亿,2026年3月Reuters报道已经超过250亿。路透社的原话是「截至上月底已超过250亿美元年化收入」。

两家加起来,年化收入将近800亿美元。34家头部AI创业公司加起来也就不到900亿。所以89%这个数字就是这么来的。

为什么会这样?

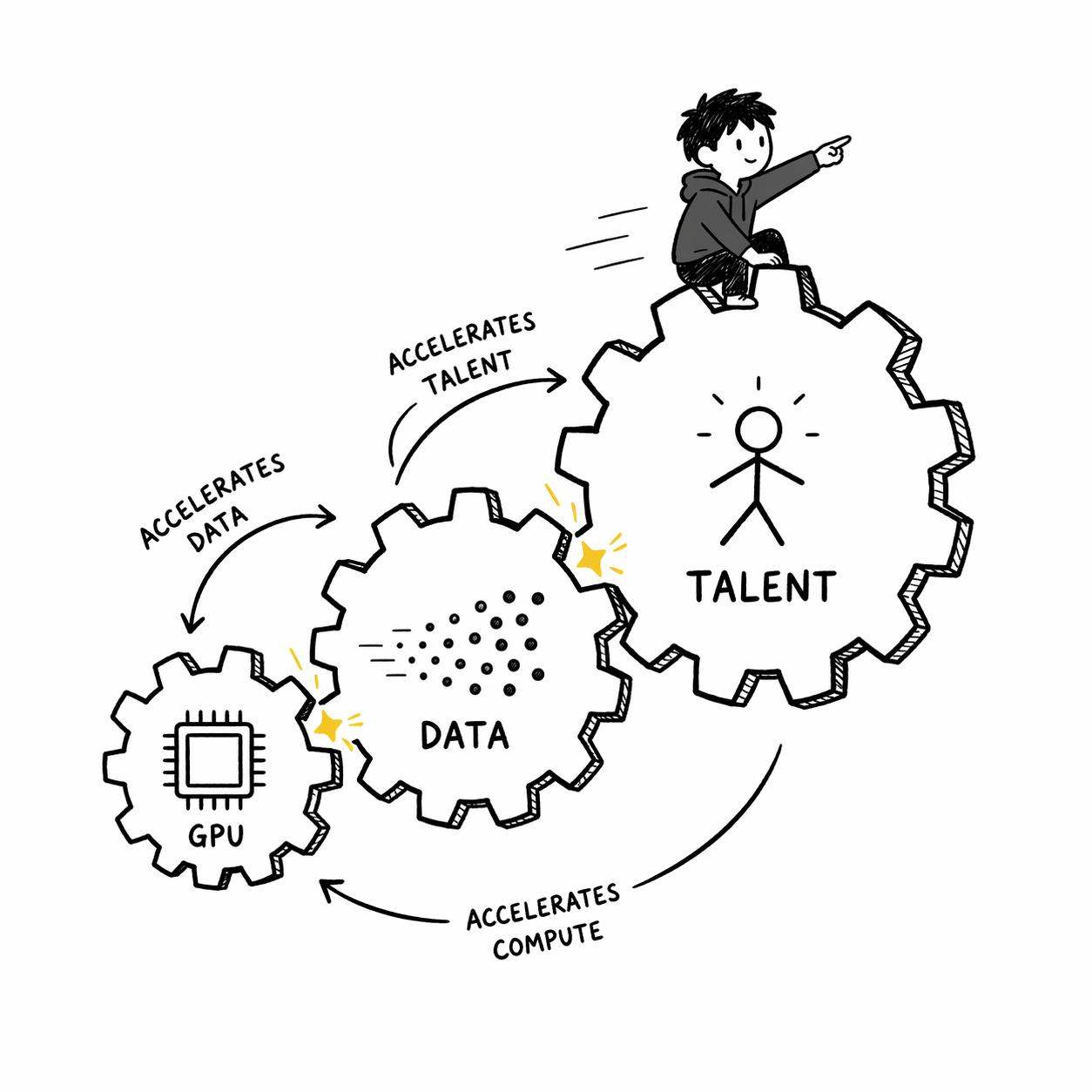

坦率的讲,我觉得不是因为OpenAI和Anthropic比别人聪明多少。而是AI这个行业的成本结构,天然就是一个赢家通吃的结构。

第一重飞轮,算力成本。

训练一个前沿模型需要的算力,每代翻几倍。GPT-4的训练成本据估计在1亿美元量级。到了2026年,前沿模型的单次训练成本已经到了数十亿美元。你要参与这个游戏,起步就是十亿美元级别的赌注。这不是一般创业公司能玩得起的。

但对已经有大模型的公司来说,每一美元的训练投入都会让模型变强,模型变强会带来更多用户和收入,更多收入又能投入更多训练。这就是为什么Anthropic能在28个月里增长540倍,因为每一轮增长都在加固下一轮增长的基础。

第二重飞轮,数据。

用户越多,产生的使用数据越多。使用数据是改进模型最有效的燃料,比学术数据集有用得多。模型越好,用户越多。用户越多,数据越多。数据越多,模型越好。这个循环一旦启动,后来者几乎不可能追上。

你看Claude Code的爆发就特别能说明这个问题。开发者用它写代码,每一次使用都在告诉Anthropic哪些代码补全是好的、哪些是差的、开发者在什么场景下接受建议、什么场景下拒绝。这些数据是Anthropic独有的。竞争对手就算模型架构一模一样,没有这些使用数据,产品体验就是差一截。

第三重飞轮,人才。

AI行业最顶尖的研究员,全世界可能也就几百个人。这些人去哪里?去有最大算力、最多数据、最高薪水的地方。谁有最大算力和最多数据?融了最多钱的公司。谁融了最多钱?收入增长最快的公司。

Anthropic 2026年2月的300亿美元融资,估值3800亿。这意味着它可以用股票激励来吸引任何它想要的人才。一个还在天使轮的AI创业公司,怎么跟一个3800亿估值的公司抢人?

三重飞轮叠加在一起,就是为什么89%这个数字还在持续上升。The Information说,六个月前这个数字还是84.5%。也就是说,集中化还在加速。

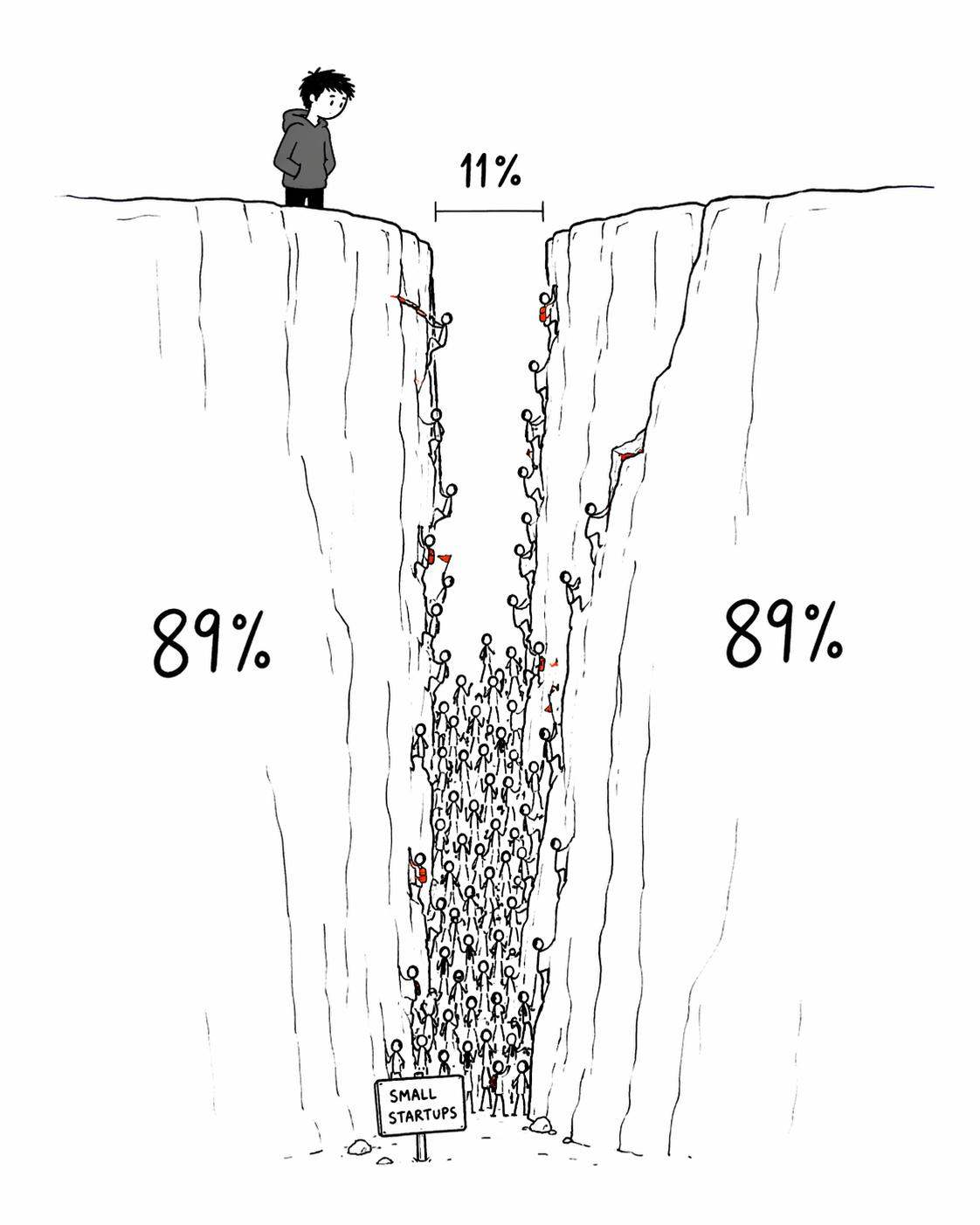

那剩下的11%呢?

这是我觉得最值得关注的部分。

Crunchbase的报告里有一个数字很有意思。Q2 2026,全球有超过5000家创业公司拿到了投资,总计2050亿美元。但排名前16的公司就拿走了1086亿,占了53%。

也就是说,除了OpenAI和Anthropic之外的那些AI创业公司,每家平均融资额大约是2000万美元。这些公司对标的是年化收入几十亿甚至几百亿的对手。

Simon Willison在博客里提到一个细节特别生动。一个AI顾问匿名告诉Axios,他的一个客户因为没有给员工设Claude使用上限,一个月花了5亿美元。5亿美元。一家公司一个月。乘以12就是60亿美元的年化收入,光这一个客户就可能贡献了Anthropic总收入的不小比例。

这说明什么?AI的收入集中不只是在供给侧,在需求侧也是极度集中的。少数几个超级客户可能贡献了大部分收入。这跟传统SaaS完全不同,传统SaaS是长尾客户撑起大盘。AI是头部客户一家顶一万家。

Sequoia的投资人明确说了,他们现在认为AI行业的大部分价值都在模型层,不在应用层。这话听着像判断,其实是判决。当最有影响力的VC这么说的时候,资金流向就会跟着变。应用层的创业公司会更难融资,更难融资就更难招人、更难买算力,然后就更难跟头部公司竞争。

这不是一个自我实现的预言。这是一个自我加速的预言。

说真的,这让我想到2000年前后的互联网泡沫。

当时也有一个类似的集中化趋势。1999年底,全球前十大互联网公司(AOL、Yahoo、Amazon、eBay等)的市值占整个互联网板块的70%以上。大量小公司在烧钱,头部公司在加速吸收资源。

但有一个关键的不同。

2000年的互联网公司,大部分还没有真实收入。它们的集中度体现在市值上,不体现在收入上。泡沫破裂的时候,头部和尾部一起死了很多。

2026年的AI公司不一样。OpenAI和Anthropic是有真金白银收入的。Anthropic Q2季度收入可能超过100亿美元,而且CNBC报道它已经接近盈利。这不是「画饼」的集中,这是「真金白银」的集中。

这意味着,即使AI行业出现某种形式的调整,头部两家的韧性比2000年的互联网公司强得多。它们有收入、有现金流、有企业客户锁定。倒下的只会是尾部。

但89%的集中度里真的没有脆弱性吗?

我觉得有。而且信号已经出现了。

CNBC上个月报道了一个正在发生的趋势。企业开始大规模控制AI支出。Uber给员工的AI工具设了月度上限,起步1500美元。花旗银行和Adobe也在做类似的事。这是我之前写过的「AI的账单到了」的延续。

更重要的是model routing的兴起。企业发现,很多任务根本不需要用最贵的前沿模型。一个简单的文档总结,用Claude Opus和用一个便宜十倍的小模型,结果差不多。于是越来越多的企业开始把任务按复杂度分流,简单任务用便宜模型,复杂任务才用前沿模型。

这对OpenAI和Anthropic的冲击是直接的。

它们的收入增长可能会撞上一个天花板。不是用户不用AI了,而是用户开始精打细算了。从「随便用」到「精准用」,单位使用量的收入会下降。

而且Amazon的AI负责人Peter DeSantis公开说了,希望在「未来一年内」推出能跟OpenAI和Anthropic竞争的前沿模型。Google在做同样的事。微软也是。这三家有算力、有数据、有分发渠道,它们不需要融资,它们自己就是金矿。

89%是当前的数字。但这个数字描述的是一个动态的、正在被多种力量拉扯的格局。

我有时候觉得,AI行业现在的状态有点像一个弹簧被压到极限。集中度越高,反弹的力量也越大。因为当一个行业89%的收入集中在两家公司的时候,所有其他玩家的唯一生存策略就是找到它们做不到或不愿做的事。

垂直行业定制模型、端侧推理、特定领域的小模型,这些方向不是因为技术上更先进才有人做。是因为89%的集中度把它们挤出了通用市场,逼着它们去找缝隙。

反过来,这些缝隙加在一起,可能就是未来的11%变成20%、30%的路径。

不过说实话我也不确定。也许五年后我们回头看,89%会变成95%。也许OpenAI和Anthropic真的会变成AI时代的Standard Oil。

但有一件事我比较确定。

5100亿美元的资金在半年内涌入创业公司,其中七成流向AI。这些钱在投的不是一个均匀分布的市场。这些钱在投的是一个赌注,赌赢家通吃的格局还没有完全定型,赌自己投的那家公司能成为第三个。

而数据在说,到目前为止,几乎所有这样的赌注都输了。

34家头部AI创业公司,32家分11%。那些没有进入这34家名单的呢?那些几百家、几千家拿了种子轮和A轮的AI创业公司呢?它们面对的是一个89%的现实。

这个现实不是不可改变的。但改变它需要的,可能不是更好的模型。而是一种完全不同的赢法。

我觉得2026年下半年会很有意思。Anthropic要IPO了,6月1号已经向SEC秘密递交了S-1文件,目标估值接近一万亿美元。OpenAI也在6月8号递交了自己的S-1。两家都要上市。

上市意味着什么?意味着透明。意味着它们的收入结构、客户集中度、利润率都会被公开审视。意味着89%这个数字背后的每一个细节都会被翻出来。

到时候市场会发现,这89%到底是建立在真正的技术护城河上,还是建立在一个尚未被充分竞争的窗口期上。

我自己的判断倾向于后者。但我可能是错的。

有一点是确定的。无论最终结果如何,我们正在目睹一个前所未有的集中化速度。四年。从零到89%。从一个产品(ChatGPT)到将近800亿美元的年化收入。

物理世界有自己的速度。资本世界也有自己的速度。而AI的集中化速度,比两者都快。

谢谢你看我的文章,我们,下次再见。

/ 作者:青玉白露

延伸阅读

- AI 一周记(2026-05-04 至 2026-05-10):近7天AI行业新闻周报:涵盖本周要闻速览、深度解析与行业思考,附参考来源链接。

- AI 一周记(2026-04-27 至 2026-05-03):过去7天 AI 行业周报:聚焦微软与 OpenAI 合作重构、云厂商财报中的 AI 需求兑现、Meta 巨额资本开支与五角大楼引入前沿模型。

- AI 一周记(2026-04-20 至 2026-04-26):近7天AI行业周报:覆盖模型/产品更新、算力基础设施、治理合规与产业动态,并给出趋势解读与行业思考。

- AI 一周记(2026-04-13 至 2026-04-19):近7天AI行业要闻速览 + 深度解析(具身智能/量子AI/Agents)+ 行业思考(算力、商业化、教育评估)。

评论区

欢迎留下你的看法,支持匿名评论。

你的评论会公开展示,建议填写便于交流的昵称,并尽量提供有信息量的反馈。